栏目分类

热点资讯

华安证券:予以光峰科技买入评级

发布日期:2024-10-31 10:15 点击次数:148

华安证券股份有限公司邓欣,成浅之近期对光峰科技进行接洽并发布了接洽报告《光峰科技2024Q3事迹点评:车载带动收入增长加快》,本报告对光峰科技给出买入评级,面前股价为16.28元。

光峰科技(688007) 主要不雅点: 公司发布2024Q3事迹: Q3:交易收入6.4亿(同比+10.5%),归母净利润0.3亿(同比-40.3%),扣非归母净利润0.3亿(同比-38.2%) Q1-3:交易收入17.2亿(同比+4.2%),归母净利润0.4亿(同比-66.6%),扣非归母净利润0.4亿(同比-48.2%) Q3收入增长好于预期。 收入分析:车载增量弥补C端下滑 To车:Q3收入2.2亿元,占比超三成,同比纯增量,环比+12%。问界M9累计大定已冲突15万辆,享界S98月上市20天销量破8000台;公司累计已获8个定点,车载增长稳步结束。 To B:瞻望Q3收入约3亿或受收入结算周期影响。咱们瞻望其中影院业务高基数下略有下滑,参考世界Q3电影放映场次同比-26%,但环比降幅已有收窄;专科显现总体肃穆;光源光机受末端低迷影响。?To C:瞻望Q3收入约1亿退换抓续;参考洛图7-8月智能投影行业销额同比-11%,咱们瞻望峰米亏空稳步收窄。 利润分析:探讨职守稳步出清 毛利率:Q3毛利率30.4%,同比-8.5pct,瞻望主因车载占比升迁和C端去库退换。 净利率:Q3归母净利率5.0%,同比-4.3pct,销售/科罚/研发/财务区别-3.3/-0.6/-2.4/+1.2pct,瞻望主因峰米降本增效探讨提质,另GDC有关用度已在H1聚积退换,对Q3影响较小。 投资提出:事迹拐点有望成立 咱们的不雅点: 跟着公司车载定点密集寄托,居品类型进一步彭胀,有望渐渐孝敬盈利,B端基本盘总体肃穆,C端稳步减亏,低基数下事迹弹性可期。盈利预测:咱们瞻望2024-2026年公司收入23.7/29.1/36.1亿元(前值24/30/36亿元),同比+7%/+23%/+24%,归母净利润0.8/1.9/2.8亿元(前值1.0/2.0/2.8亿元),同比-19%/+125%/+46%;对应PE90/40/27X,看护“买入”评级。 风险领导: 车载不足预期,卑劣景气波动,原材料价钱大幅波动风险。

本站数据中心把柄近三年发布的研报数据探讨,招商证券闫哲坤接洽员团队对该股接洽较为潜入,近三年预测准确度均值为79.08%,其预测2024年度包摄净利润为盈利1.98亿,把柄现价换算的预测PE为37.86。

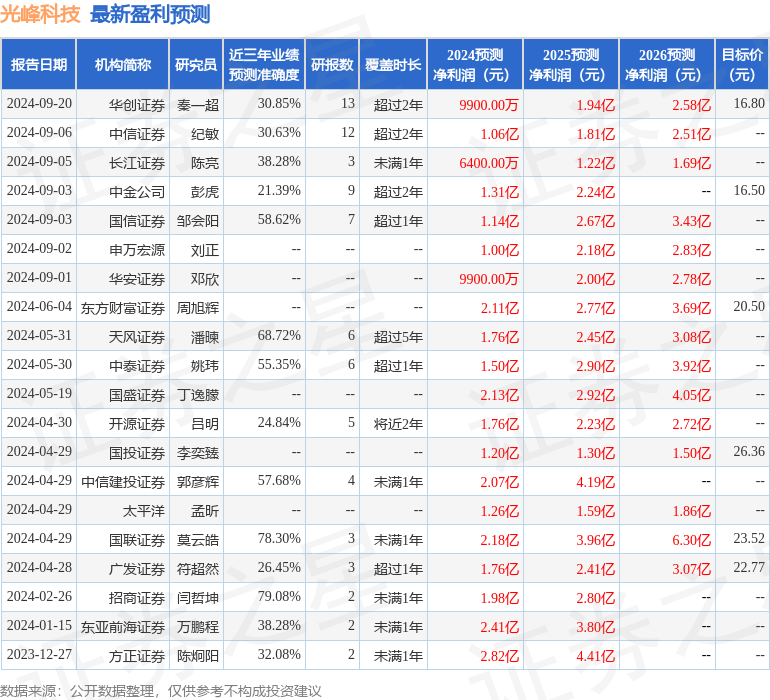

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增抓评级4家;已往90天内机构探讨均价为16.65。

以上执作为本站据公开信息整理,由智能算法生成,不组成投资提出。

下一篇:海通策略:缓和基本面更优的行业